はじめに

こんにちは、マグロです!みなさんはインボイス制度を知っていますでしょうか?消費者側の人にとってはあまりなじみの無い言葉ですが、最近話題の財務省解体デモではインボイスに対する批判が多く見られています。インボイス制度とはいったい何なのか?今回はどのような制度で、影響があるのか一緒に見ていきましょう。

インボイス制度導入で変わること

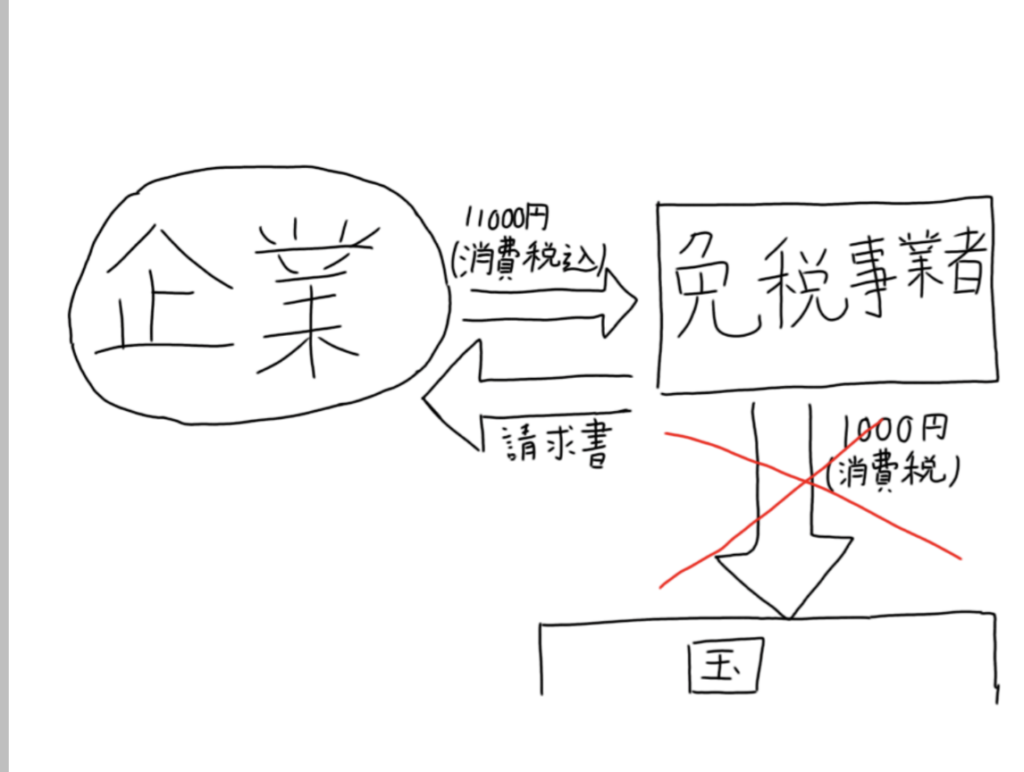

この制度で損を受ける可能性があるのは売上が1000万円以下の事業者(免税事業者)と企業、消費者です。

なぜならインボイス制度とは前まで受けとった消費税を払わなくてもよかった免税事業者から税金を搾り取るようにした制度だからです。

これは制度導入以前の消費税に対する対応です。企業からもらった消費税はあとで事業主が国にその分を払わなければいけません。しかしその場合個人事業主になる敷居が高くなってしまうため、1000万円以下の事業主は消費税の納付を免除するという仕組みになっていました。(つまり企業が払っていた消費税は対象となる事業主の懐に入っていた。)

しかし税収を増やしたいと考えた財務省は1000万円以下の事業主からどうにかして消費税を払わせたいと考えます…。そこで作られたものがインボイス制度となります。

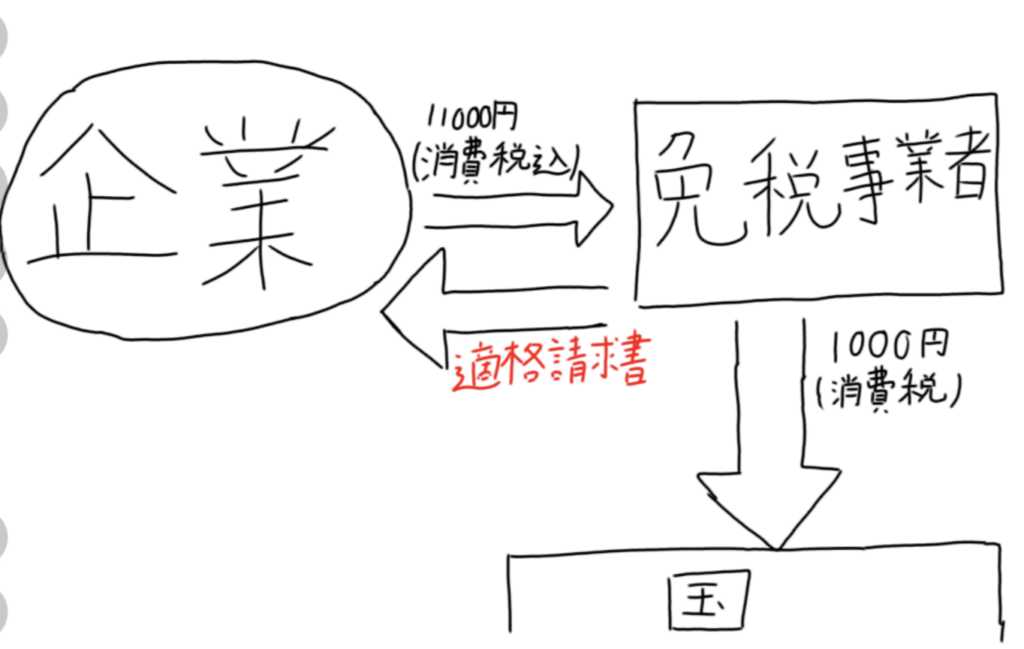

インボイスに加入すると免税事業者は消費税支払う代わりに適格請求書(国が認めた請求書)をもらうことができます。

ここまで聞くと別に使わなくても…と思う方が多いと思います。(わざわざお金を払って請求書を豪華にしなくてもいい。)しかし加入していないことで企業から値下げ交渉、最悪取引を打ち切られてしまう可能性があります。なぜこうなってしまうのか?これには最初に記述した企業も損をするというところにつながってきます。

なぜ企業側が損をするのか

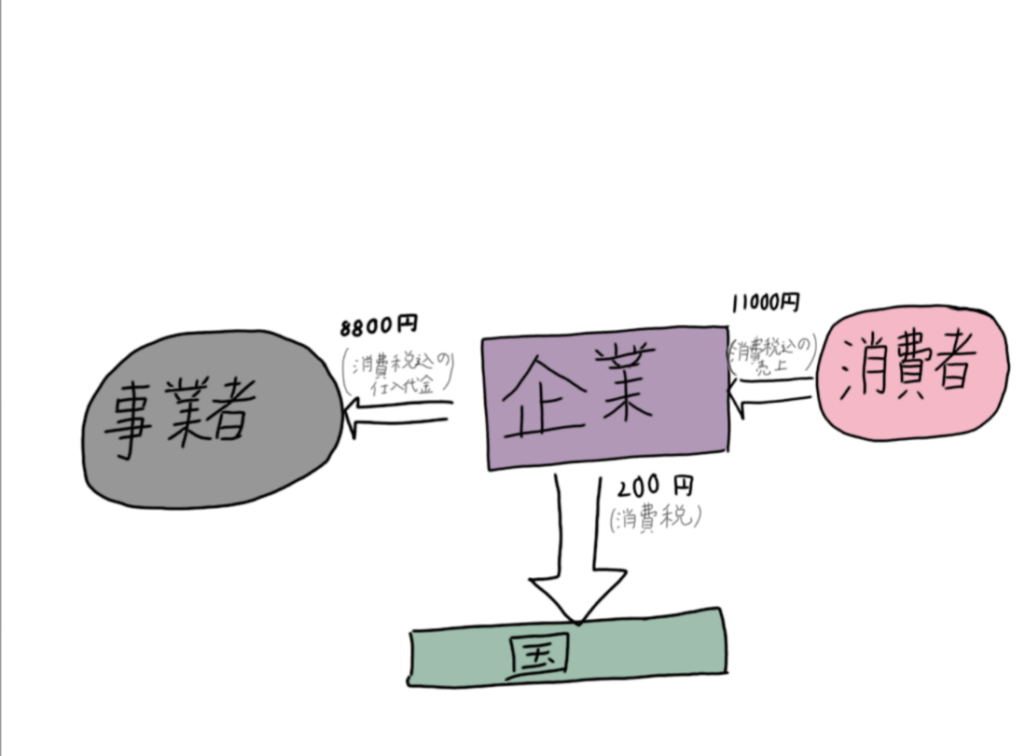

理由の前に仕入税額控除について知っておく必要があります。

これは上の図をもう少し広げて、企業視点で見たものになります。売上で出た消費税は1000円であるため本来であれば企業が国に払う消費税は1000円になるはずです。ですが図では200円にまで減っています。これは企業が仕入税額控除を使ったからなんです!

仕入税額控除は払う消費税を

売上でもらった消費税ー仕入れで払った消費税

として計算するため、今回の例に当てはめると1000円ー800円=200円で図のような展開にななります。そんな仕入税額控除ですが取引相手の事業主が適格請求書を持っていないと使うことができなくなってしまいます!

このルールのせいで企業側はインボイスに加入していない事業者とは取引をお断りしたり、取引する代わりに損した分の値下げを要求したりするなどの事態がおこってしまうのです。

消費者の生活はどうなる?

商品が流れていく中で損する人が必ず現れるなら商品の値上げなどで調整する業界も出るでしょう。そうすると消費者に関係ない話ではないということは間違いありません…

コメント